M. Göker Sarp

Dijitalleşmemenin Bedeli

Dijitalleşmemenin Bedeli: Görünmeyen Kayıplar, Yavaşlayan Operasyonlar ve Geciken Kararlar

Uzun yıllardır şirketler dijital dönüşümü daha çok bir teknoloji yatırımı olarak değerlendirdi. ERP projeleri, MES yatırımları, WMS sistemleri, BPM platformları, veri analitiği altyapıları veya son dönemde yapay zekâ uygulamaları çoğu zaman yüksek bütçeli teknoloji ve dönüşüm yatırımları olarak görüldü. Bu nedenle birçok işletme dijital dönüşüm kararlarını erteledi ya da mümkün olduğunca geciktirdi.

Oysa bugün gelinen noktada asıl maliyetin dijitalleşmek değil, dijitalleşememek olduğu çok daha net görülüyor. Birçok şirket aslında dijitalleşmediği için ne kadar para kaybettiğini tam olarak bilmiyor. Çünkü bu kayıplar çoğu zaman finansal tablolarda tek satır halinde görünmüyor; operasyonun içine dağılıyor.

Artık rekabet yalnızca ürünle, fiyatla veya üretim kapasitesiyle yapılmıyor. Operasyonel çeviklik, veri görünürlüğü, karar alma hızı, planlama doğruluğu, müşteri deneyimi ve süreç yönetimi şirketlerin sürdürülebilirliği açısından kritik hale geliyor. Kararların geçmiş raporlara değil, gerçek zamanlı verilere dayanması giderek daha kritik hale geliyor.

Bugün birçok üretim şirketi fark etmeden her gün ciddi miktarda para kaybediyor. Bu kayıpların bir kısmı fazla stokta, bir kısmı plansız duruşlarda, bir kısmı yanlış satın almalarda, bir kısmı düşük kapasite kullanımında, bir kısmı manuel operasyonlarda, bir kısmı ise geciken kararlarda ortaya çıkıyor.

Birçok işletmede asıl maliyet teknoloji yatırımlarından çok operasyonel düzensizliklerden kaynaklanıyor.

Konuyu daha somut değerlendirebilmek adına orta ölçekli bir üretim şirketi örnek modeli üzerinden ilerleyelim.

Yaklaşık 450 milyon TL ciroya sahip orta ölçekli bir üretim firması örnek olarak alınmıştır. Örnek şirkette 35 beyaz yaka, 85 mavi yaka çalışan, 42 aktif üretim kaynağı, yaklaşık 8.500 stok kalemi, ortalama 80 milyon TL stok büyüklüğü ve iki vardiyalı çalışma sistemi bulunduğu varsayılmıştır. Ayrıca ERP öncesinde yoğun Excel ve manuel süreç kullanımı, sınırlı gerçek zamanlı üretim görünürlüğü, departmanlar arası veri tekrarları, manuel raporlama yükü, düşük operasyonel görünürlük ve karar süreçlerinde veri tutarsızlıkları olduğu kabul edilmiştir.

Buradaki “üretim kaynağı” kavramı; tezgâh, iş istasyonu, iş merkezi, hat veya veri toplanacak operasyon noktalarını kapsamaktadır.

Bu örnekte ayrıca ekonomik koşulların büyük ölçüde stabil ilerlediği, sipariş hacminde dramatik daralma yaşanmadığı, üst yönetimin dijital dönüşümü stratejik olarak sahiplendiği, dönüşüm yol haritasının baştan tanımlandığı, yatırımların aralıksız ve kademeli şekilde devam ettiği, organizasyonel direncin yönetilebilir seviyede kaldığı ve süreç sahiplerinin projelere aktif katılım sağladığı kabul edilmiştir.

Çünkü gerçek hayatta dijital dönüşüm projelerinin başarısını yalnızca yazılım değil; yönetim iradesi, süreç disiplini, veri kalitesi ve organizasyonel kararlılık belirliyor.

Bu çalışma birebir finansal fizibilite değil, operasyonel etkileri görünür hale getirmeyi amaçlayan örnek bir modelleme çalışmasıdır.

Görünmeyen Operasyonel Kayıplar

Dijital altyapısı zayıf olan şirketlerde süreçler genellikle manuel ilerler. Departmanlar farklı Excel dosyalarıyla çalışır, bilgiler tekrar tekrar sisteme girilir, süreçler kişiler üzerinden yürür ve operasyonlar gerçek zamanlı yönetilemez.

Bu durum zamanla operasyonel yavaşlığa, veri tutarsızlığına, plansızlığa, yanlış stok yönetimine, üretim kayıplarına ve müşteri memnuniyetsizliğine neden olur.

Örneğin stok hareketlerini gerçek zamanlı izleyemeyen bir üretim işletmesinde fazla satın alma yapılabilir, kritik malzeme eksikliği yaşanabilir, üretim planları bozulabilir ve teslimatlar gecikebilir. Bazı şirketlerde aynı ürün farklı Excel dosyalarında farklı stok miktarlarıyla görünebilir. Satın alma departmanı ihtiyaç olmayan malzemeyi tekrar sipariş ederken üretim tarafı kritik bir parçanın eksikliğini son anda fark edebilir.

Bunların her biri doğrudan finansal kayıptır. Ancak çoğu zaman bu kayıplar “işin doğası” olarak kabul edilir. Oysa temel problem süreçlerin yeterince dijitalleşmemiş olmasıdır.

Beyaz yaka tarafında çalışanlar zamanlarının önemli bölümünü veri aramak, Excel düzeltmek, manuel rapor hazırlamak, departmanlardan veri toplamak ve aynı bilgiyi tekrar tekrar kontrol etmek için harcar.

Bu senaryoda beyaz yaka operasyonel verimsizliğinin yaklaşık %15 seviyesinde olduğu varsayılmıştır.

Mavi yaka tarafında ise plansız duruşlar, operatör beklemeleri, tekrar eden hatalar, vardiyalar arası bilgi kaybı ve ölçülemeyen üretim kayıpları önemli verimsizlik kaynağı oluşturur.

MES olmayan üretim ortamlarında birçok kayıp tam olarak ölçülemediği için görünmez kalır. Birçok şirket aslında ne kadar verimsiz çalıştığını ölçemediği için iyileştirme fırsatlarını da göremiyor. Ölçülemeyen kayıp zamanla normalleşiyor ve operasyonun doğal parçası gibi kabul edilmeye başlanıyor.

Ölçülemeyen duruşlar ve plansız üretim akışı kapasite kullanım oranlarını da aşağı çekebiliyor.

Depo tarafında fazla stok, yanlış satın alma, düşük stok görünürlüğü, gereksiz güvenlik stoğu ve sayım farkları şirketin nakdini operasyonun içine gömer.

Aslında fazla stok yalnızca depo problemi değildir. Aynı zamanda işletme sermayesinin operasyon içinde kilitlenmesi anlamına gelir. Birçok şirkette kullanılmayan stok, fark edilmeyen en büyük finansman yüklerinden birine dönüşebiliyor.

Yönetim tarafında ise eksik veriyle karar alma, yanlış kapasite planlama, geç fark edilen problemler ve düşük görünürlük operasyonel çevikliği azaltır. Bazı şirketlerde aynı operasyon için farklı departmanların elinde farklı rakamlar bulunabiliyor. Bu durum yalnızca veri problemi değil, doğrudan yönetim problemi oluşturuyor.

Teslimat gecikmeleri, izlenemeyen sipariş süreçleri ve düşük operasyonel görünürlük zamanla müşteri güvenini de zayıflatabiliyor.

Bu senaryoda dijitalleşmeme kaynaklı operasyonel kayıpların yıllık yaklaşık 35 milyon TL seviyesinde oluşabileceği varsayılmıştır.

Yapay Zekâ İçin Önce Dijital Altyapı Gerekiyor

Son dönemde birçok şirket yapay zekâyı doğrudan çözüm olarak görmeye başladı. Gerçekten de yapay zekâ; raporlama sürelerini azaltıyor, veri analizlerini hızlandırıyor, doküman üretimini kolaylaştırıyor ve müşteri iletişimini hızlandırıyor.

Ancak burada kritik gerçek şu: Yapay zekâ, dijitalleşmenin alternatifi değildir. Yapay zekâ, dijitalleşmenin hızlandırıcısıdır.

Çünkü yapay zekâ; temiz veri, standart süreç, entegre sistem ve güçlü veri altyapısı ister.

ERP’si olmayan, süreçleri Excel ve manuel operasyonlarla yürüyen şirketlerin yapay zekâdan sürdürülebilir verim alması oldukça zor.

Veri standardizasyonu olmayan, süreçleri ölçülmeyen ve entegrasyon altyapısı zayıf şirketlerde yapay zekâ çoğu zaman sürdürülebilir fayda üretemiyor.

Buna karşılık ERP, MES, CRM, BI ve veri altyapısını kurmuş şirketler yapay zekâyı doğrudan operasyonel verimlilik aracına dönüştürmeye başladı.

Dijital Dönüşüm Gerçek Hayatta Nasıl İlerliyor?

Dijital dönüşüm projeleri teoride anlatıldığı kadar hızlı ilerlemez.

Üstelik birçok projede en büyük gizli maliyetlerden biri veri kalitesi oluyor. Standart olmayan ürün kartları, hatalı stok kayıtları, eksik rota yapıları, güncel olmayan BOM’lar ve manuel veri girişleri proje sürelerini uzatabiliyor. Birçok ERP ve MES projesinde teknik problemlerden önce veri problemleriyle karşılaşılıyor.

Gerçek hayatta kullanıcı adaptasyonu zaman alır, süreç standardizasyonu gecikir, veri temizliği ciddi iş yükü yaratır, proje ekipleri operasyonlardan uzaklaşır, kontrollü seviyede organizasyonel direnç oluşabilir ve fazla mesailer artabilir.

Özellikle ERP projelerinde süreç sahipleri aynı anda hem günlük operasyonu yürütmeye hem de projeyi yönetmeye çalışır. Bu durum kısa vadede operasyonel baskıyı artırsa da uzun vadede süreç disiplininin oluşmasına katkı sağlar.

Bu nedenle dijital dönüşüm projelerinin görünmeyen maliyetlerinden biri de operasyonel yan etkidir.

Birçok projede operasyonel yavaşlama, adaptasyon kayıpları, kullanıcı eğitimleri, süreç karmaşası ve proje yorgunluğu kaçınılmaz olarak oluşur.

Bu nedenle artık ERP projeleri tek seferde değil, fazlar halinde ilerliyor.

İlk aşamada genellikle finans, muhasebe, satın alma ve stok yönetimi devreye alınıyor.

İkinci aşamada satış, MRP, üretim planlama ve kalite süreçleri ekleniyor.

Sonraki yıllarda ise WMS, MES, BPM, veri analitiği, dashboard yapıları ve ileri planlama optimizasyonları devreye giriyor.

Bu yaklaşım ilk yatırım baskısını azaltıyor, organizasyonel adaptasyonu kolaylaştırıyor ve operasyonel riski düşürüyor.

MES Projelerinde Asıl Maliyet Kullanıcı Değil Üretim Kapsamıdır

MES projelerinde maliyet çoğu zaman kullanıcı sayısından çok izlenecek tezgâhlar, iş istasyonları, iş merkezleri ve entegrasyon kapsamına bağlıdır.

Çünkü MES’in temel amacı üretimden gerçek zamanlı veri toplamak, OEE hesaplamak, duruşları izlemek, üretimi görünür hale getirmek, kalite ve fireyi ölçmektir.

Bu nedenle MES projelerinde PLC entegrasyonları, veri toplama altyapıları, IoT katmanları, haberleşme sistemleri, operatör terminalleri ve üretim veri mimarisi önemli maliyet kalemi oluşturur.

Bazı sektörlerde maliyetin önemli kısmı yazılımdan çok entegrasyon ve veri toplama altyapısından oluşabiliyor.

Özellikle eski makinelerin yoğun olduğu tesislerde entegrasyon maliyetleri ciddi seviyelere ulaşabilir.

Bu senaryoda yaklaşık 35 üretim kaynağından veri toplandığı varsayılmıştır.

Dijitalleşmenin Görünmeyen Kalıcı Maliyeti

Birçok şirket dijital dönüşüm projelerinde yalnızca ilk yatırım maliyetini hesaplıyor.

Oysa dönüşüm sonrasında yeni bir operasyonel yapı oluşuyor.

Şirket içinde zamanla ERP uygulama uzmanları, iş analistleri, veri analistleri, MES/WMS destek ekipleri, entegrasyon geliştiricileri ve raporlama uzmanları gibi ekipler oluşuyor.

Bu ekiplerin maaşları, eğitimleri, sertifikasyonları, dış destek maliyetleri ve sürekli geliştirme ihtiyaçları zamanla toplam sahip olma maliyetinin önemli parçası hâline geliyor.

Bunun yanında yıllık bakım anlaşmaları, cloud abonelikleri, kullanıcı lisansları, versiyon geçişleri ve ek geliştirme talepleri de sürekli operasyonel maliyet oluşturuyor.

Bazı şirketlerde sistemler zamanla belirli kişilere bağımlı hale gelebiliyor. Bu durum özellikle kurumsal hafızanın kişiler üzerinde kalmasına ve operasyonel risk oluşmasına neden olabiliyor.

Birçok şirket teknoloji yatırımını süreç dönüşümünden bağımsız yürüttüğü için beklenen verimi elde edemiyor. Yazılım devreye alınsa bile süreçler standardize edilmediğinde operasyonel kazanımlar sınırlı kalabiliyor.

Yönetim Danışmanlığı ve Süreç Dönüşümü

Başarılı dijital dönüşüm projelerinde teknik danışmanlık kadar süreç ve yönetim danışmanlığı da kritik hale geliyor.

Bugün başarısız ERP projelerinin önemli bölümü aslında teknoloji problemi değil; süreç, organizasyon ve yönetim problemidir. Yazılım tek başına dönüşüm sağlamaz. Süreçlerin standardize edilmesi, karar mekanizmalarının netleşmesi ve organizasyonun değişime hazırlanması gerekir.

Çünkü birçok başarısız projenin temel nedeni yanlış yazılım seçimi, düşük süreç olgunluğu, organizasyonel direnç ve zayıf proje yönetişimi oluyor. Yanlış kurgulanan projeler ise şirket içinde yeni operasyonel karmaşalar da yaratabiliyor.

Bu nedenle süreç analizi, organizasyonel dönüşüm, KPI tasarımı, değişim yönetimi ve proje yönetişimi gibi başlıklar artık projelerin önemli parçası haline geliyor.

Peki tüm bu operasyonel etkiler, yatırım maliyetleri ve verimlilik kazanımları yıllara yayıldığında nasıl bir finansal tablo ortaya çıkıyor?

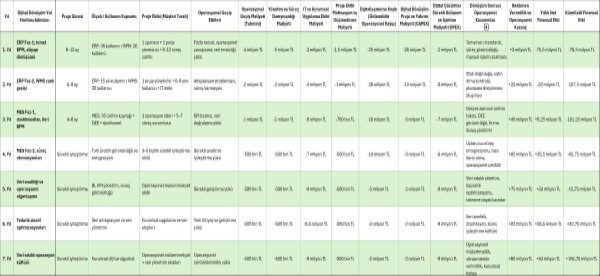

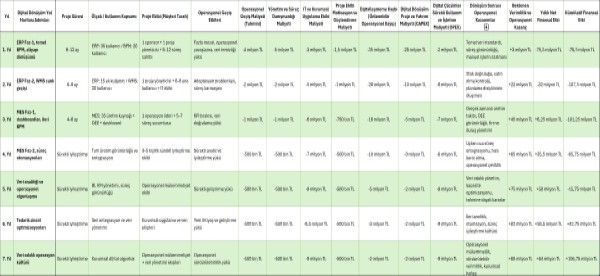

Örnek: Dijital Dönüşüm Yolculuğu ve Finansal Etkisi

Aşağıdaki örnek tablo; dijital dönüşüm projelerinin yalnızca yazılım yatırımından ibaret olmadığını, operasyonel ve finansal etkilerin yıllara yayıldığını göstermek amacıyla hazırlanmıştır. Tablo içerisinde yatırım maliyetleri, operasyonel yan etkiler, bakım ve lisans giderleri, organizasyonel dönüşüm maliyetleri ve yıllar içinde oluşan verimlilik kazanımları birlikte değerlendirilmiştir.

Sonuç

Bugün birçok şirket dijital dönüşüm projelerini hâlâ yalnızca yatırım maliyeti üzerinden değerlendiriyor.

Oysa birçok üretim şirketinde asıl büyük maliyet çoğu zaman dijitalleşememek oluyor.

Elbette yanlış yazılım seçimi, başarısız projeler, düşük kullanıcı adaptasyonu ve zayıf süreç yönetimi de ciddi kayıplar yaratabiliyor.

Ancak artık rekabet yalnızca üretim yapmakla kazanılmıyor.

Hızlı olmak, ölçebilmek, veriyi yönetebilmek ve operasyonu görünür hale getirebilmek giderek daha kritik hale geliyor.

Bu nedenle dijital dönüşüm artık yalnızca teknoloji yatırımı değil; aynı zamanda operasyonel sürdürülebilirlik, kurumsal çeviklik ve rekabet gücü yatırımı olarak görülüyor.

Bugün birçok şirket hâlâ dijital dönüşümün maliyetini konuşuyor. Önümüzdeki birkaç yıl içinde ise asıl konuşulacak konu, dijitalleşememenin maliyeti olacak.